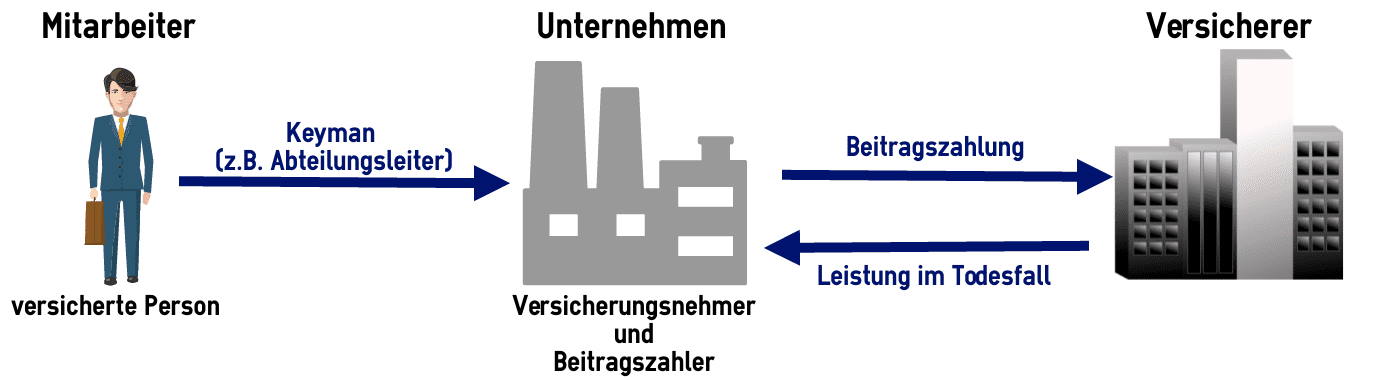

Als Schlüsselkraft können alle Mitarbeiter bezeichnet werden, deren Ausscheiden zu starken finanziellen Verlusten des Betriebs führen würde. Dazu gehören in der Regel Angestellte, die besondere Fähigkeiten besitzen oder über spezielle Kenntnisse verfügen, die nur schwer durch neue Mitarbeiter zu ersetzen sind. Ebenso als Schlüsselkraft gelten leitende Angestellte wie beispielsweise Abteilungsleiter. Auch geschäftsführende Gesellschafter einer GmbH sind in der Regel Schlüsselkräfte, besonders wenn das Fortbestehen der Firma bei einem Ausscheiden gefährdet ist. Für diese Personengruppen ist eine Keymanversicherung sinnvoll.

Steuerliche Behandlung: Die steuerliche Behandlung der Beiträge und auch der Leistungen ist abhängig von der Unternehmensform. Es ist dabei zwischen Kapital- und Personengesellschaften zu unterscheiden. Bei Kapitalgesellschaften können die Beiträge einer Keyman-Police als Betriebsausgaben geltend machen. Tritt der Versicherungsfall ein, sind diese im Jahr des Zuflusses zu versteuern. Da diese Leistung allerdings meist zu betrieblich veranlassten Ausgaben führt, kommt es gewöhnlich zu keiner Gewinnerhöhung. Als Personengesellschaft hingegen können die Beiträge einer Keymanversicherung nicht als Betriebsausgaben angesetzt werden. Die Versicherungsleistung wird dann allerdings auch nicht als Betriebseinnahme steuerlich behandelt.