Die Berufsunfähigkeit (BU) ist ein extrem unterschätztes Risiko. Statistisch betrachtet wird jedoch jeder vierte Arbeitnehmer in Deutschland im Laufe seines Arbeitslebens berufsunfähig. Die Arbeitskraft ist das Vermögen eines jeden Arbeitnehmers. Dieses Vermögen gilt es zu schützen. Da sich der Staat aus diesem Schutz zurückgezogen hat, können gesetzlich Rentenversicherte kaum Leistungen erwarten, wenn sie berufsunfähig werden.

Eine private Berufsunfähigkeitsversicherung bietet Ihnen

Nutzen Sie unser Angebot und profitieren Sie von zahlreichen Pluspunkten:

Auf folgende Punkte achten wir bei der BU genau

„Attraktiv ist eine BU vor allem für junge Menschen, da sie bei einem frühzeitigen Abschluss von besonders günstigen Beiträgen profitieren. Der monatlicher Beitrag beträgt dabei weniger als 10€“- Florian Schäfer, Geschäftsführer VIMA GmbH & Co. KG

Wenn Sie nach einer privaten Berufsunfähigkeitsversicherung suchen, werden Sie schnell feststellen, dass es eine Reihe von Faktoren gibt, die es zu berücksichtigen gilt.

Wichtig bei der Entscheidung sind:

Die Tarife verschiedener Anbieter für eine Private Berufsunfähigkeitsversicherung schwanken im Leistungsumfang deutlich. Von daher ist es zwingend notwendig die Unterschiede der Anbieter zu kennen und genau zu analysieren. Unsere Versicherung- und Finanzberater zeigen Ihnen alle Unterschiede im Detail.

Natürlich beantworten wir Ihre Fragen gerne in einem persönlichen Gespräch, bei uns oder auch bei Ihnen zu Hause. Wir sind immer nur einen Anruf entfernt.

Abgesichert über die Berufsunfähigkeitsversicherung sind auch die Langzeit- und Spätfolgen einer Coronainfektion, auch als Long beziehungsweise Post COVID bezeichnet. Der Versicherungsschutz greift immer dann, wenn Sie Ihren Beruf für mindestens sechs Monate zu weniger als 50 Prozent ausüben können – unabhängig von der Art der Erkrankung.

Eine Berufsunfähigkeitsversicherung ist eine wichtige Versicherung für alle Berufstätigen. Denn selbst Menschen mit einem scheinbar „ungefährlichen“ Job kann es treffen. Besonders wichtig ist die Absicherung aber für Berufe mit einem hohen Risiko für eine Berufsunfähigkeit. Das sind zum Beispiel Dachdecker, Berufssportler oder Maurer. Aber auch Lehrer gehören zur Risikogruppe.

Die Kosten für eine Berufsunfähigkeitsversicherung lassen sich nicht pauschal beziffern. Abhängig ist die Beitragshöhe vor allem von der individuellen Situation und dem gewünschten Leistungsumfang. Grundsätzlich gilt: Je früher eine BU abgeschlossen wird, desto geringer ist die Beitragsbelastung.

Die Berufsunfähigkeitsversicherung gehört zu den komplexesten und kompliziertesten Versicherungen überhaupt, bei der viele Fragen auftauchen: Möchte ich einen verkürzten Prognosezeitraum? Enthält die Versicherung einen Verzicht auf abstrakte Verweisung und besteht die Option auf eine Nachversicherungsgarantie? Und was ist der Unterschied zwischen dem Netto- und Bruttobeitrag? Für einen maßgeschneiderten Versicherungsschutz stehen Ihnen unsere Experten gerne zur Verfügung und beraten Sie individuell.

Die Höhe der BU-Rente können Sie individuell selbst festlegen. Um den bisherigen Lebensstandard im Falle einer Berufsunfähigkeit aufrechterhalten zu können, empfehlen wir als Richtwert circa 80 Prozent des aktuellen Nettoeinkommens zu versichern.

Man unterscheidet bei der Berufsunfähigkeitsversicherung zwischen Versicherungs- und Leistungsdauer. Die Versicherungsdauer gibt den Zeitraum vor, in dem eine Berufsunfähigkeit eingetreten sein muss, die Leistungsdauer bezieht sich auf die Dauer der Zahlung der BU-Rente. Um Versorgungslücken zu vermeiden, empfehlen wir, beide bis zum Eintritt ins Rentenalter festzulegen.

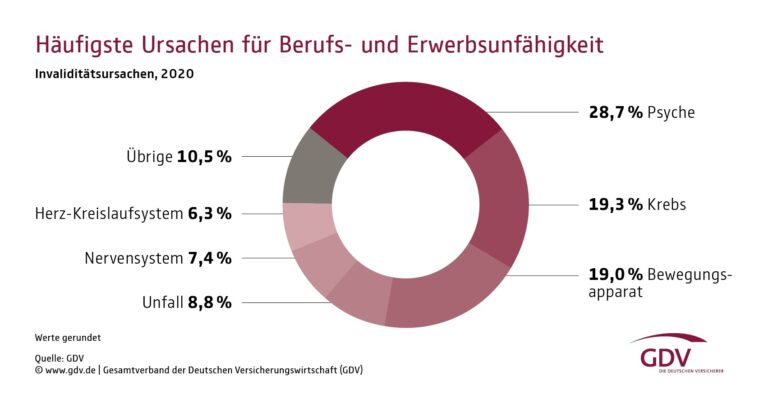

Die BU-Versicherung springt immer dann ein, wenn Sie aufgrund von Krankheit, Körperverletzung oder Pflegebedürftigkeit Ihrem Beruf nicht mehr nachgehen können. Besonders häufige Ursachen sind psychische Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparats. Bei einem hohen Risiko gibt es unter Umständen individuelle Leistungsausschlüsse.